Le contexte est stable depuis la lettre de janvier, à savoir une absence de boussole.

Les valeurs américaines ont progressé de façon impressionnante, et Adapera en a profité.

De façon générale, avec la diminution de l’augmentation des taux des banques centrales, le consensus est plutôt à l’optimisme.

Tant mieux, j’en profite. Toutefois, je pense que pour de nombreuses entreprises et de nombreux particuliers, c’est au second semestre où nous entrons que les effets des politiques budgétaires se feront ressentir.

Des opportunités devraient donc encore se présenter jusqu’à la fin de l’année, en particulier en juillet et août, où les variations fortes du fait de la faiblesse des volumes ont de plus fortes probabilités d’apparition.

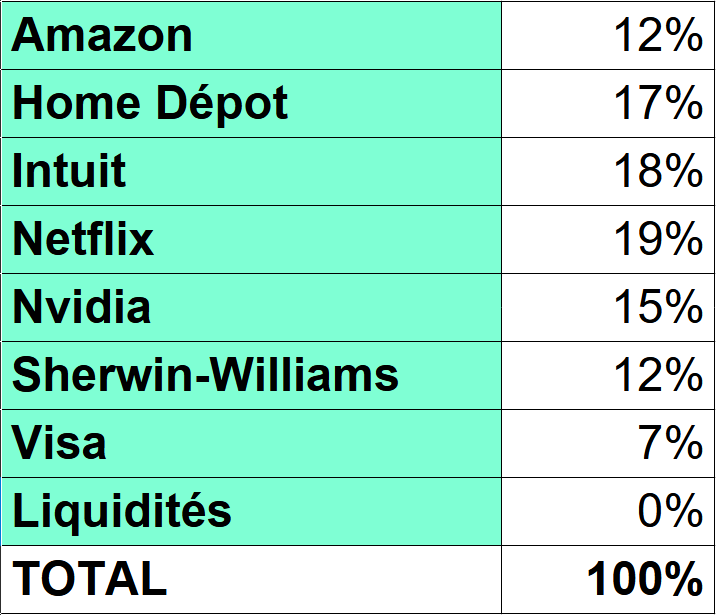

Examinons les résultats d’Adapera.

Performances depuis le 1er janvier 2021 :

| |

31/12/20 |

30/04/21 |

30/09/21 |

31/12/21 |

28/02/22 |

31/07/22 |

31/12/22 |

31/05/23 |

| Adapera |

1 000,00 |

12% |

19% |

50% |

24% |

16% |

6% |

12% |

| CAC 40 |

5 551,41 |

13% |

17% |

29% |

20% |

16% |

17% |

28% |

| DJ |

30 606,48 |

11% |

11% |

19% |

11% |

7% |

8% |

8% |

| SP 500 |

3 756,07 |

11% |

15% |

27% |

16% |

10% |

2% |

11% |

| Nasdaq 100 |

12 888,30 |

8% |

12% |

27% |

10% |

0% |

-15% |

11% |

Performances par périodes glissantes de 5 mois depuis le 1er janvier 2021 :

| |

31/12/20 |

30/04/21 |

30/09/21 |

28/02/22 |

31/07/22 |

31/12/22 |

31/05/23 |

| Adapera |

1 000,00 |

12% |

6% |

4% |

-6% |

-9% |

6% |

| CAC 40 |

5 551,41 |

13% |

4% |

2% |

-3% |

0% |

10% |

| DJ |

30 606,48 |

11% |

0% |

0% |

-3% |

1% |

-1% |

| SP 500 |

3 756,07 |

11% |

3% |

2% |

-6% |

-7% |

9% |

| Nasdaq 100 |

12 888,30 |

8% |

3% |

-1% |

-9% |

-16% |

30% |

Adapera est donc toujours deuxième, loin derrière le CAC 40.

Le décrochage d’Adpera par rapport au CAC 40, et surtout, le fait qu’aucune valeur du CAC ne resorte un tant soit peu dans les sélections des valeurs par les algorithmes m’a amené à me pencher sur la question. J’ai découvert que les sources d’alimentation fournissaient des valeurs… étranges pour les valeurs du CAC40. Le problème est réglable par programmation, les fichiers entrant comportant les valeurs justes et celles erronées et une zone permettant d’écarter les mauvaises.

J’ai réalisé les évolutions logicielles nécessaires, mais il me faudra maintenant reprendre l’ensemble des cours de ces 15 dernières années, ce que je ferai cet été.

Ce problème ne venait pas perturber la sélection et les calculs sur les valeurs américaines. Je poursuis donc mes conseils sur cette base, et la prochaine lettre de novembre mettra peut-être en avant des valeurs françaises.

Globalement, la situation économique du fait de l’inflation devrait encore être chahutée. C’est donc l’occasion de faire des achats en profitant de belles chutes, pour profiter d’une remontée à partir de mi-2024, mais en se montrant plus offensif que ces derniers mois. En visant également des valeurs sans dividendes par exemple.

Mes conseils du moment :

- Melexis

- Amazon

- Northrop

- Wolters

- Visa

- Sartorius

L’exemple type est le retour d’Amazon dans ma sélection. L’inflation va fortement peser sur les ménages cette année, les résultats d’Amazon peuvent en patir et donc présenter des occasions d’achats. Nous pouvons espérer une situation stationnaire, voire, une baisse des taux en 2024, ce qui redonnera du pouvoir d’achat et relancera les dépenses.

A noter que Melexis, qui gère de l’immobilier d’entrepôt et Visa, dont l’usage va avec les dépenses, suivent le même raisonnement.

Northrop devrait voir ses commandes bien remplies, entre l’obligation pour l’armée américaine de se réapprovisionner et le développement des activités spatiales, soient civiles, soient liées à la compétition américano-chinoise.

Wolters Kluwer fait dans l’édition spécialisée depuis 1836… et a acquis quelques pépites d’entreprises travaillant dans le domaine de l’IA cette dernière année (Della AI pour l’extraction des données de contrat, Invistics pour le suivi des médicaments…). L’IA ne menace pas les entreprises d’un secteur. L’IA menace les entreprises qui n’évoluent pas suffisament rapidement dans les pratiques d’un secteur.

Sartorius… en attendant le prochain besoin sanitaire.

Avertissement : les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps. Un placement en bourse ne bénéficie d’aucune garantie ou protection et comporte un risque de perte en capital. Les éléments sectoriels et statistiques ne préjugent pas de la performance des entreprises des supports d’investissement. Ces articles ne reflètent que mes avis et vous présente les options d’investissement que j’ai choisies.

Je vous donne rendez-vous en novembre 2023, avec une analyse des résultats au 31 octobre 2023.